ページID:7689

更新日:2025年11月28日

ここから本文です。

目次

【申請受付を終了しました】定額減税補足給付金(不足額給付)事業について

定額減税補足給付金(不足額給付)申請の受付は、令和7年10月31日(金曜日)をもって終了しました。なお、令和7年11月1日(土曜日)以降の消印のものは受付できませんので、返送させていただきます。

★以下については参考として残しておりますが、申請の受付はできませんのでご了承ください。

令和6年(2024年)に実施した定額減税補足給付金(調整給付)事業の概要は「【申請受付を終了しました】定額減税補足給付金(調整給付)事業について」をご確認ください。

制度概要

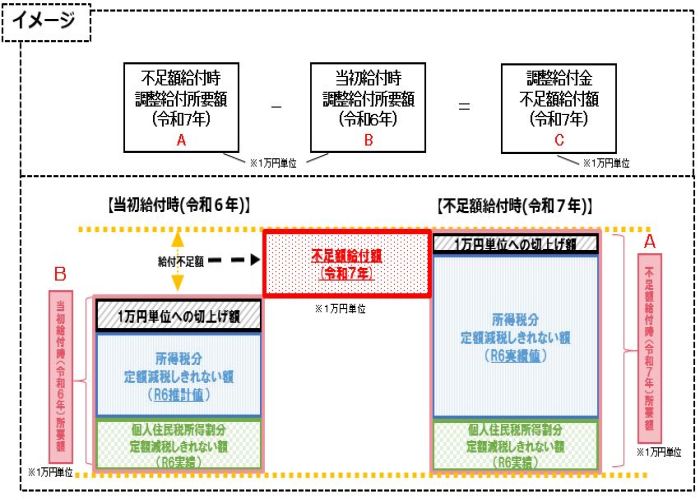

令和6年(2024年)に行われた「定額減税しきれないと見込まれる方」への定額減税補足給付金(調整給付)では、令和5年の所得や扶養状況により推計した所得税額を用いて給付額を算出していたため、令和6年分の所得税と定額減税の実績の額が確定した後、以下の事情により、当初の給付額に不足がある方に対して、令和7年中に追加で給付を行います。

【不足額給付1】当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税および定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた方

【不足額給付2】個別に書類の提示(申請)により、給付要件を確認して給付する必要がある方

(=本人及び扶養親族等として定額減税対象外であり、かつ低所得世帯向け給付の対象世帯の世帯主・世帯員にも該当しなかった方)

★本給付金は差押禁止財産及び非課税の対象となります。

不足額給付のイメージ

不足額給付の対象となる人

不足額給付1

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税および定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた方が対象です。

給付対象となりうる例

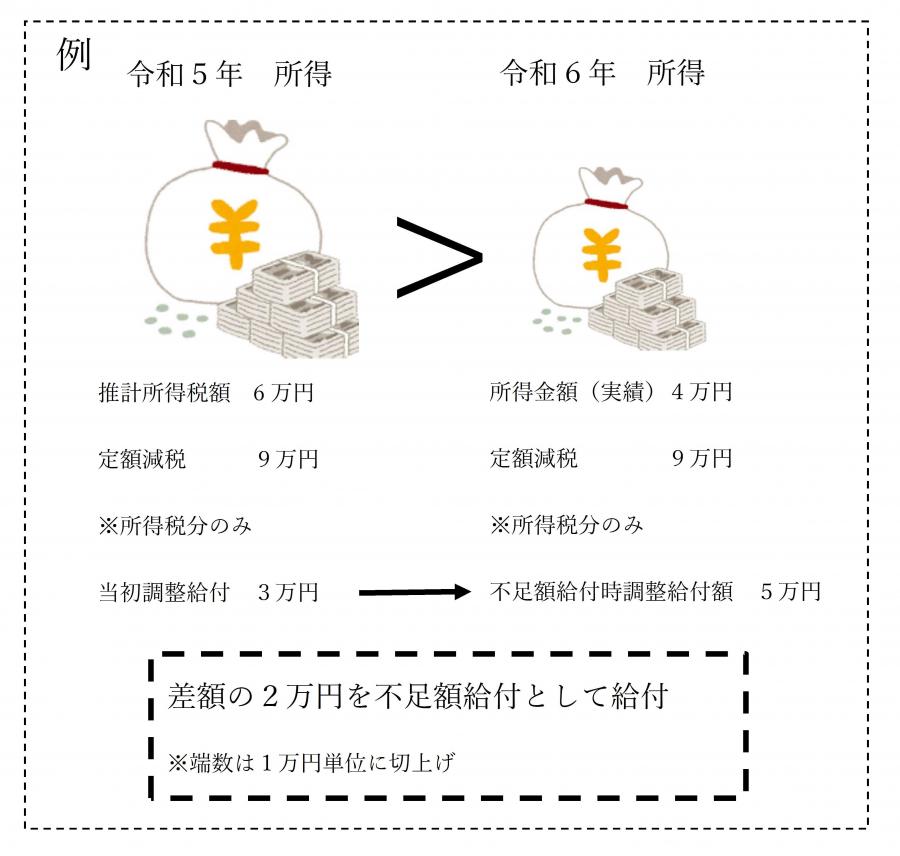

令和5年所得に比べ、令和6年の所得が減少したことにより、【令和6年分推計所得税額(令和5年所得)】>【令和6年分所得税額(令和6年所得)】となった方

〈例〉令和5年所得に基づく推計所得税額が6万円、所得税分のみの定額減税額が9万円、当初調整給付額は3万円。その後令和6年所得が確定し、実績所得税額が4万円、所得税分のみの定額減税額が9万円となり、不足額給付時の調整給付額は5万円となります。この場合は、当初調整給付額の3万円と不足額給付時調整給付額の5万円の差額である2万円が不足額給付として給付されます。この際、端数は1万円単位に切上げされます。

給付対象となりうる例の図

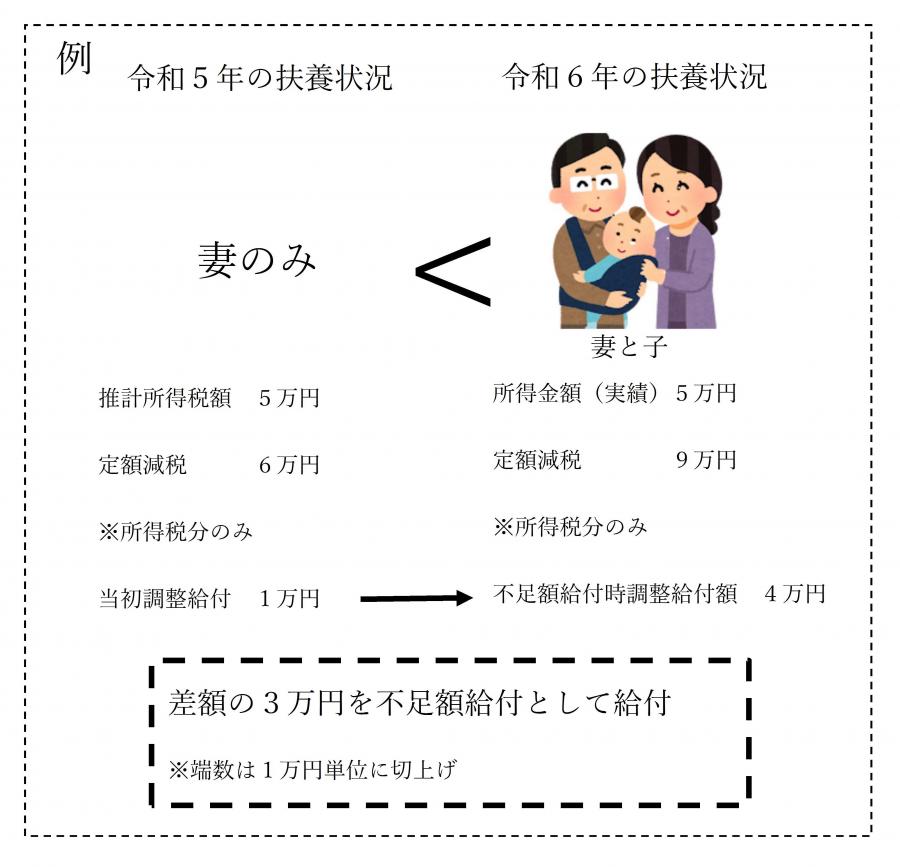

子どもの出生等で、扶養親族等が令和6年中(2024年1月1日から2024年12月31日の間)に増加したことにより、【所得税分定額減税可能額(当初調整給付時)】よりも【所得税分定額減税可能額(不足額給付時)】の方が大きくなった方

〈例〉令和5年の扶養状況は妻1人だったため、(本人+同一生計配偶者+扶養親族)×3万円で算出される所得税分のみの定額減税額は6万円。その後令和6年中に子どもが生まれ、扶養人数が1人増えたため、所得税分のみの定額減税額は(本人+同一生計配偶者+扶養親族)×3万円で算出される9万円となった場合。

例示のケースでは令和5年所得に基づく推計所得税額が5万円、定額減税額が6万円で当初調整給付額は1万円。令和6年の実績所得税額は同じく5万円、扶養状況が変動したことにより定額減税額が9万円となり、不足額給付時の調整給付額は4万円。当初調整給付額1万円と不足額給付時調整給付額4万円の差額の3万円が不足額給付として給付されます。この際、端数は1万円単位に切上げされます。

(注)個人住民税の定額減税額は令和5年12月31日の状況で判定するため、令和6年中に扶養親族数に変更があった場合でも、その額は変動しません。

給付対象となりうる例の図

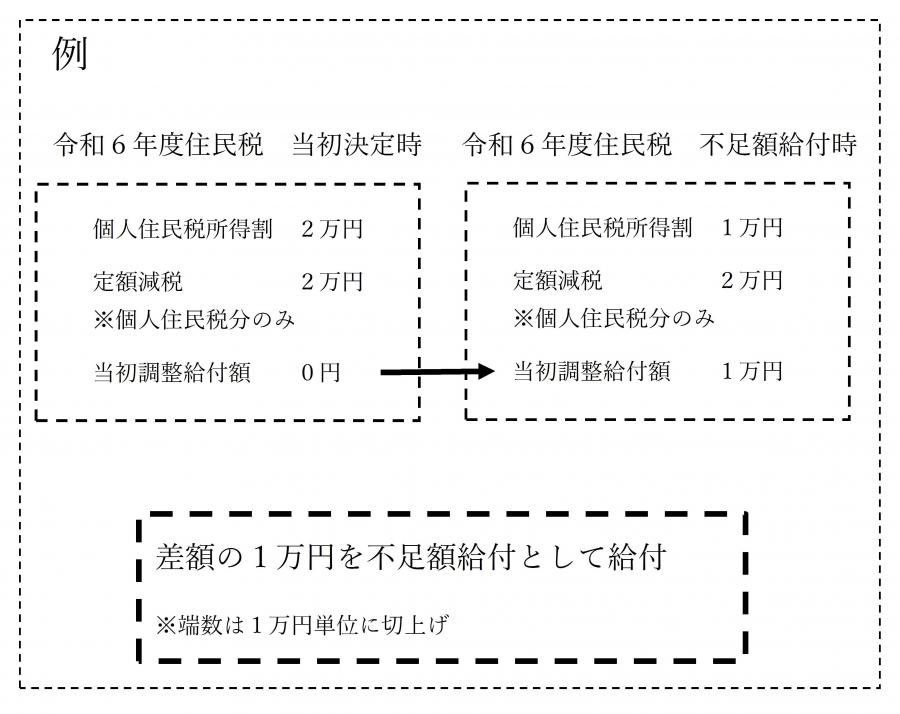

当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、不足額給付時に一律対応することとされた方

例〉令和6年度住民税の当初決定時には個人住民税所得割額が2万円、個人住民税分のみの定額減税額が2万円のため、当初調整給付額は0円。当初決定後に申告の修正を行い、個人住民税所得割が1万円に減少。不足額給付の計算時には減少後の個人住民税所得割で計算するため、個人住民税所得割が1万円、個人住民税分のみの定額減税額が2万円、不足額給付時の調整給付額は1万円。当初調整給付額0円と不足額給付時調整給付額1万円の差額の1万円が不足額給付として給付されます。この際、端数は1万円単位に切上げされます。

給付対象となりうる例の図

不足額給付2

以下の支給要件をすべて満たす方が対象です。

支給要件

- 令和6年分所得税および令和6年度個人住民税所得割ともに定額減税前税額が0円であり、本人として定額減税の対象外であること

- 税制度上、「扶養親族」の対象外であり、扶養親族等として定額減税の対象外であること

- 低所得世帯向け給付の対象世帯の世帯主または世帯員に該当しておらず、一体措置のうえで低所得世帯向け給付の対象ではないこと

給付対象となりうる例

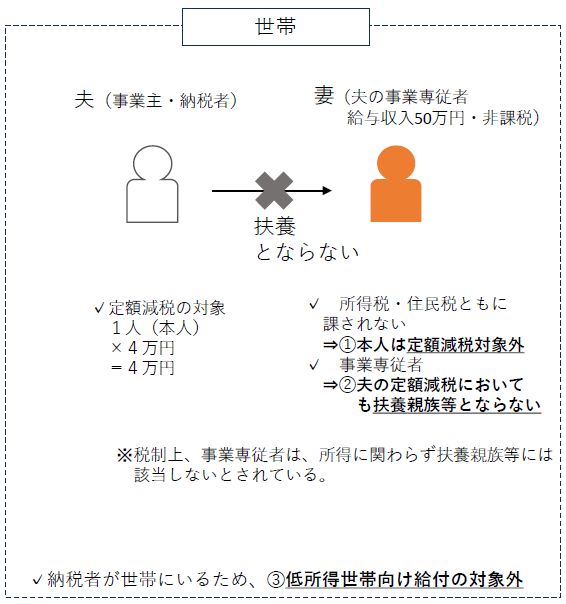

青色事業専従者、事業専従者(白色)

〈例〉夫(個人事業主)・妻(事業専従者)の世帯

納税者である夫の個人商店を手伝う事業専従者(配偶者控除・扶養控除の対象とならない)の妻であって、自身の給与収入が概ね100万円に満たない(所得税・住民税が課されない)場合

給付対象となりうる例の図

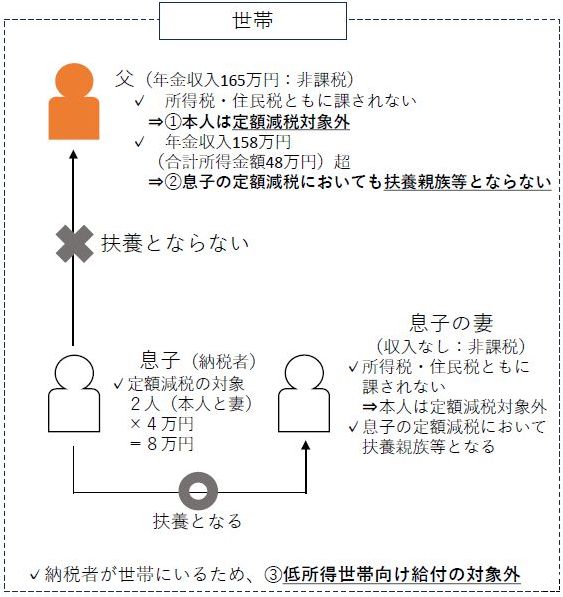

合計所得金額48万超の方

〈例〉父・息子(納税者)・息子の妻の世帯

公的年金収入が158万円(合計所得金額48万円)超、概ね170万円以下(所得税・住民税が課されない)である

65歳以上の高齢者が、納税者である息子等と同居している場合

給付対象となりうる例の図

受給手続き

不足額給付の受給手続きについては、申請受付を終了しました。

不足額給付の受給手続きの際に発送した封筒

不足額給付1

支給対象者に対して順次「支給のお知らせ」や「支給確認書」や「申請書」を発送しました。

1.支給のお知らせ★令和7年8月8日(金曜日)に発送しました。

令和6年に定額減税補足給付金(調整給付)を富士市から支給された方へ送付します。原則、申請等の手続きは不要です。

| 支給方法 | 口座振込 |

| 支給日 | 令和7年8月28日(木曜日) |

支給は、昨年度に調整給付金(当初給付)を支給した口座に振り込みます。

注意事項

下記のいずれかに該当する場合は、令和7年8月20日(水曜日)までに、後述の富士市定額減税調整給付金コールセンターへご連絡ください。

- 本給付金の受給を辞退する場合

- 解約等で上記口座を所有していない場合(改めて手続きが必要となり、支給は後日となります)

- 各数値について重大な相違を認める場合

(例)最近確定申告を提出して、所得税額に変更があった場合

2.支給確認書★令和7年8月22日(金曜日)に発送しました。

令和6年に定額減税補足給付金(調整給付)を富士市から支給されていない方へ送付します。お手元に届きましたら記入の上ご返送いただくか、オンライン申請を行ってください。

支給確認書の申請期限

令和7年10月31日(金曜日)※当日消印有効

対象と思われるが書類が届かない方

令和6年1月2日から令和7年1月1日までに転入した方や令和6年1月1日に富士市の住民基本台帳に記録されているが令和6年度に他市町村で市民税・県民税が課税されている方につきましては、他市町村へ当初給付状況を確認し、回答状況により「申請書」や「確認書」を令和7年9月10日(水曜日)から10月8日(水曜日)にかけて順次発送しました。

不足額給付2

不足額給付2の支給要件に該当すると思われる方に対して令和7年8月29日(金曜日)に「申請書」を発送しました。支給要件に該当するかどうか不明な方には送付しておりません。不足額給付2の支給要件に該当する方で令和7年9月12日(金曜日)までに申請書が届いていない方は、事前に後述の富士市定額減税調整給付金コールセンターへ支給要件に該当するかをお問合せいただいた上で申請書(未送付者用)をダウンロードしていただき、申請してください。

1.申請書★令和7年8月29日(金曜日)に発送しました。

支給要件に該当すると思われる方に対して発送しました。お手元に届きましたら記入の上ご返送ください。

申請期限

令和7年10月31日(金曜日)※当日消印有効

2.申請書(未送付者用)

不足額給付2の支給要件に該当する方で令和7年9月12日(金曜日)までに申請書が届いていない方は、事前に後述の富士市定額減税調整給付金コールセンターへ支給要件に該当するかをお問合せいただいた上で下記申請書(未送付者用)をダウンロードしていただき、申請してください。

申請書(未送付者用)★この申請書は不足額給付1には使用できません(申請受付終了につき、配布終了)

申請先

原則、富士市定額減税調整給付金(不足額給付)事務局(令和7年10月31日をもって閉鎖しました)へ直接お越しください。来庁が難しい場合は、返信用封筒を送付しますので、後述の富士市定額減税調整給付金コールセンターへご連絡ください。

申請期限

令和7年10月31日(金曜日)※当日消印有効

問い合わせ先

定額減税補足給付金(不足額給付)に関するコールセンターは、令和7年11月28日(金曜日)をもって閉鎖いたしました。

注意喚起

定額減税補足給付金(不足額給付)について、国税庁(国税局、税務署を含みます)や都道府県・市区町村は、電話やショートメッセージやメールなどで「LINE追加後に受取の説明をするためにメールに記載されたURLにアクセスして手続きしてください」などの連絡をすることはありません。

また、キャッシュカードの暗証番号などをメールや電話でお聞きすることや、ATMを操作していただくような連絡をすることもありません。

お心当たりのない電話やショートメッセージ、メールが送られてきた場合、メールに記載されたURLにアクセスしたり、個人情報を入力したりせず、速やかに削除していただきますようお願いいたします。

【令和7年10月15日(水曜日)追記】定額減税補足給付金(不足額給付)事務局を騙るメールアドレス(info_atmark_kyufukin-support.jp)から、不備書類として口座や身分証明書の画像の送信を案内されたとの情報が寄せられております。(メールの誤送付防止のため、「@」を「_atmark_」と表示しております。)

当該メール及びサイトは、事務局及び富士市によるものではなく、情報の詐取などを目的としたものと思われますので、決して当該メールに返信することなく、速やかに削除していただきますようお願いいたします。

また、本給付金について、事務局及び富士市からメールなどでお知らせをすることはありませんので、上記以外のメールアドレスから、事務局及び富士市を名乗ったメールが届いたとしても、情報の詐取などを目的としたものと考えられますので、ご注意ください。

関連情報

【申請受付を終了しました】定額減税補足給付金(調整給付)事業について

書類の誤送付について

令和7年8月8日(金曜日)に支給対象者へ発送した「定額減税調整給付金(不足額給付)支給のお知らせ」につきまして、誤って旧住所に168件送付したことが判明しましたが、令和7年9月9日(火曜日)までに対応が完了しました。詳細は下記資料を参照してください。

定額減税調整給付金(不足額給付)」支給対象者への書類誤送付について(PDF:88KB)(別ウィンドウで開きます)