ページID:433

更新日:2026年2月16日

ここから本文です。

目次

過去の改正事項について

令和6年度分の個人の市民税・県民税の特別税額控除(定額減税)について

制度概要

賃金上昇が物価高に追いついていない国民の負担を緩和するため、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指すための一時的な措置として、令和6年度分の個人の市民税・県民税の特別税額控除(以下「定額減税」という)が実施されます。

対象となる人

令和6年度分の市民税・県民税に係る合計所得金額が1,805万円以下の人

(給与収入のみの場合、給与収入2,000万円以下の人。子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける場合は、2,015万円以下となります。)

(注)ただし、以下に該当する人は対象外となります。

- 市民税・県民税が非課税の人

- 均等割・森林環境税のみが課税される人

定額減税額の算出方法

個人の市民税・県民税の税額控除後の所得割額から、以下の金額を定額減税します(控除額が所得割額を超える場合は所得割額を限度とします。)。

- (1)本人1万円

- (2)控除対象配偶者(国外居住者を除く)又は扶養親族(国外居住者を除く)1人につき1万円

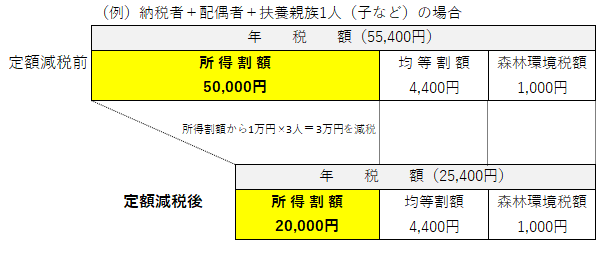

例)全ての税額控除を行った後の所得割の金額:50,000円

納税者+配偶者+扶養親族1人(子など)→1万円×3人=3万円(定額減税額)

5万-3万=2万円→令和6年度の所得割額

(注)控除対象配偶者を除く同一生計配偶者については、令和6年度の定額減税は対象外とし、令和7年度の税額控除後の所得割額から、1万円を控除します。

徴収区分ごとの実施方法

定額減税の仕方は市民税・県民税の納付方法によって異なります。

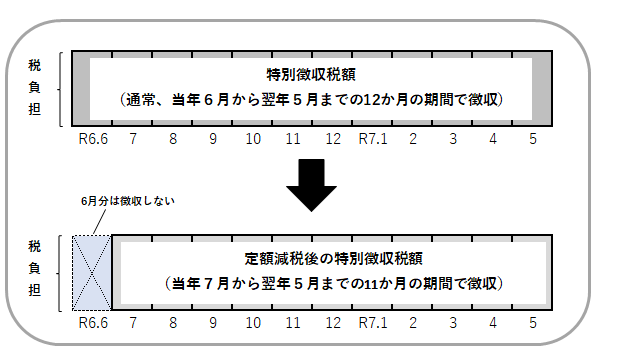

給与から差し引かれる人(特別徴収)

令和6年6月に支払を受ける給与からは特別徴収を行わず、定額減税後の税額を令和6年7月から令和7年5月までの11回に分けて徴収します。

公的年金から差し引かれる人(年金特別徴収)

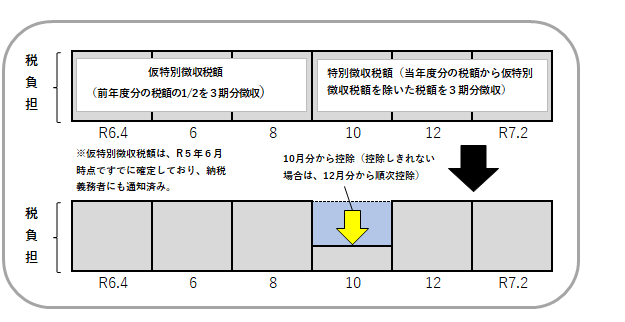

令和6年10月以降に支払を受ける公的年金の特別徴収税額から定額減税します。定額減税しきれない場合は、12月分から順次減税します。

年金特別徴収の翌年度以降仮特別徴収額(令和7年4月~8月徴収分)の算定基礎となる令和6年度所得割額は、定額減税前の所得割額となります。

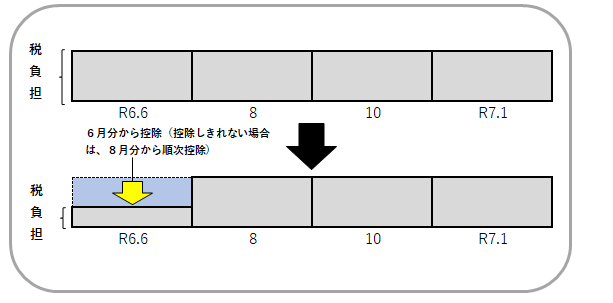

納付書及び口座振替で納付する人(普通徴収)

令和6年度第1期分の納付額から定額減税します。定額減税しきれない場合は、8月分から順次減税します。

注意事項

- 定額減税は、他の税額控除の額を控除した後の所得割額に適用します。

- ふるさと納税の特例控除額の上限額を算出する際に用いる所得割額は、定額減税前の額となります。

関連情報

令和6年度から適用された改正事項について

森林環境税について

令和6年度から、市民税・県民税の均等割が賦課される個人に対して、1人年額1,000円が課税されます。なお、令和5年度まで加算されていた復興特別税(市・県それぞれ500円)が終了したため、令和5年度と比べて1人当たりの負担額に変更はありません。

詳しくは次のページをご覧ください。

特定配当等及び特定株式等譲渡所得金額に係る所得税と市民税・県民税の課税方式一致について

特定配当等及び特定株式等譲渡所得金額の課税方式について、これまでは、所得税とは異なる課税方式を選択できましたが、令和6年度からは、所得税の課税方式を一致させることになりました。令和5年分以降の所得について、所得税と市民税・県民税で異なる課税方式を選択することはできません。

所得税で特定配当等及び特定株式等譲渡所得金額を確定申告すると、これらの所得は市民税・県民税でも所得に算入されます。

それにより、扶養控除や配偶者控除などの適用、非課税判定、国民健康保険税や後期高齢者医療保険料、介護保険料などの算定に影響が出たり、各種行政サービスなどに影響が出たりする場合がありますのでご注意ください。

所得税の確定申告については、次の国税庁ホームページをご覧ください。

【国税庁】確定申告で申告しなかった上場株式等の利子及び配当を修正申告により申告することの可否(外部サイトへリンク)

国外扶養親族に係る扶養控除等の適用について

令和6年度(令和5年分)課税分以降、国外居住親族に係る扶養控除の適用について、30歳から69歳までの親族については、対象となる扶養親族(控除対象扶養親族)の要件が改正されました。

次のいずれにも該当しない人は、扶養控除の適用対象外となります。

- 留学により非居住者となった人

- 障害者

- 扶養控除等を申告する納税義務者からその年における生活費又は教育費に充てるための支払を38万円以上受けている人

上記に該当する国外居住親族について扶養控除等の適用を受けようとする場合は、対象に応じて次の書類が必要です。

国外居住親族の扶養対象者(年齢別)及び確認書類

| 国外居住親族の年齢 | 扶養控除の対象 | 確認書類 |

| 16歳未満 | 対象とならない | 親族関係書類・送金関係書類 |

| 16歳から29歳まで | 対象となる | 親族関係書類・送金関係書類 |

| 30歳から69歳まで | 1から3のいずれかに該当する人に限り対象となる | 親族関係書類・送金関係書類のほか、1から3の場合に応じて、留学ビザ等書類、障害者確認書類、38万円送金書類が、それぞれ必要となります。 |

| 70歳以上 | 対象となる | 親族関係書類・送金関係書類 |

必要となる確認書類について

親族関係書類

次の1又は2の書類

- 戸籍の附票の写しなど、扶養者との親族関係を証明できるもの

- 国外居住親族の氏名、生年月日及び住所又は居所が記載された外国政府又は外国の地方公共団体が発行した書類

留学ビザ等書類

外国政府又は外国の地方公共団体が発行した留学の在留資格に相当する資格をもって在留者であることを証する書類をいいます。例えば、外国における査証(ビザ)に類する書類の写しや外国における在留カードに相当する書類の写しがあります。

障害者確認書類

日本の障害者手帳又は障害者手帳に代わる障害の程度が分かるものの書類をいいます。

送金関係書類

居住者から国外居住親族である各人へのその年における外国送金依頼書の控え、クレジットカード利用明細書などをいいます。

38万円送金書類

送金関係書類のうち、居住者が国外居住親族である各人へのその年における送金手数料を含む送金額などが38万円以上であることを明らかにする書類をいいます。

必要となる確認書類について、海外の書類には日本語の翻訳文を付けてください。

詳細な改正内容については、次の国税庁ホームページをご覧ください。

【国税庁】非居住者である親族について扶養控除等の適用を受ける方へ(外部サイトへリンク)

令和5年度から適用された改正事項について

住宅借入金等特別税額控除について

令和4年度税制改正により、適用期限が4年間延長され令和7年12月31日までになりました。

適用期限の延長に伴い、延長期間内(注1)の住宅借入金等特別税額控除では以下の内容も変更になりました

(注1)令和4年居住開始で、特別特例取得と特例特別特例取得に該当する場合は以下の内容は該当しないため注意してください。

【国土交通省】「住宅ローン減税等が延長されます!」(外部サイトへリンク)

控除率の引下げ

控除率が住宅ローン年末残高の1%から0.7%に引き下げられました。

新築住宅等の区分の細分化

住宅の区分が長期優良住宅・低炭素住宅、ZEH水準省エネ住宅(注1)、省エネ基準適合住宅(注2)、それ以外の住宅の4つになります。

(注1)断熱等性能等級5かつ一次エネルギー消費量等級6の性能を有する住宅

(注2)断熱等性能等級4以上かつ一次エネルギー消費量等級4以上の性能を有する住宅

控除期間の延長

控除期間が10年間から13年間に延長になりました。(既存住宅は10年間のまま)

所得要件

所得要件が合計所得金額3,000万円以下から合計所得金額2,000万円以下に変更になりました。(床面積が40平方メートル以上50平方メートル未満の住宅の場合は合計所得金額1,000万円以下)

築年数要件

既存住宅(中古住宅)の場合は、住宅の種類により、築年数が20年又は25年以内であることが住宅借入金等特別税額控除を利用するための1つの要件でしたが、昭和57年以降に建築された住宅であればこの要件は満たすことになりました。

個人住民税での限度額の見直し

控除額が以下の(ア)、(イ)のいずれか少ない金額(市民税5分の3、県民税5分の2)になりました。

- (ア)所得税の住宅借入金等特別控除可能額のうち、所得税において控除しきれなかった額

- (イ)所得税の課税総所得金額×5%(最高97,500円)

市民税・県民税における未成年の非課税条件について

成年年齢の引下げ

民法の改正に伴い、令和4年4月1日から成年年齢が20歳から18歳に引き下げられました。

未成年の非課税条件

未成年者は、前年の合計所得金額が135万円以下の場合、個人住民税の非課税措置を受けることができます。

成年年齢の引下げに伴い、令和5年度から賦課期日(1月1日)現在で18歳未満の方が対象となり、賦課期日現在で18歳又は19歳の方は未成年者に当たらないため対象とならないこととなりました。

令和4年度から適用された改正事項について

上場株式等に係る配当所得等及び譲渡所得等の課税方式選択について

所得税の確定申告書に記載した特定口座における上場株式等に係る配当所得等及び譲渡所得等について、市民税・県民税ではその全部を申告不要とする場合、確定申告書の提出のみで申告手続きが完結できるよう、確定申告書の「住民税に関する事項」に記載欄が追加されます。

なお、以下の場合は、引き続き市民税・県民税申告書の提出をお願いします。

- 当該年度の前年中の配当所得等及び譲渡所得等が、特定口座において特別徴収されている所得のみではない場合

- 確定申告書に記載した特定口座における上場株式等に係る配当所得等及び譲渡所得等について、その一部のみを申告不要とする場合

市民税・県民税申告書を提出する際は、「市民税・県民税申告書付表」を添付してください。

セルフメディケーション税制について

医療費控除の特例であるセルフメディケーション税制の適用期限が、令和8年12月31日まで延長となります。

また、セルフメディケーション税制を適用する場合に必要であった、健康診査等の健康の保持増進及び疾病の予防への取組を行ったことを明らかにする書類について、令和3年分以後の確定申告書への添付または提示が不要となります。ただし、これらの書類については5年間の保存が必要です。なお、確定申告書を提出する際に添付する明細書には、この取組に関する事項の記載が必要です。

住宅借入金等特別税額控除について

住宅の取得等の対価の額または費用の額に含まれる消費税等の税率が10%の住宅について、一定期間内(注1)に契約を締結し、令和3年1月1日から令和4年12月31日の間に入居した場合には、住宅借入金等特別税額控除の控除期間が3年間延長し、13年間となります。

注1)新築は令和2年10月1日から令和3年9月30日まで、新築以外は令和2年12月1日から令和3年11月30日まで。

上記の場合の、市民税・県民税での控除限度額は次の通りです。

居住開始1~10年目

次の(ア)、(イ)のいずれか少ない金額(市民税5分の3、県民税5分の2)

- (ア)所得税の住宅借入金等特別控除可能額のうち、所得税において控除しきれなかった額

- (イ)所得税の課税総所得金額×7%(最高136,500円)

居住開始11~13年目

次の(ウ)、(エ)のいずれか少ない金額(市民税5分の3、県民税5分の2)

- (ウ)住宅等取得対価(消費税額等、土地等の取得を除く)×2%÷3

- (エ)住宅ローン年末残高の1%

また、この控除期間の延長は、床面積が40平方メートル以上50平方メートル未満である住宅についても適用できることとなります。

ただし、50平方メートル未満の住宅の場合、控除期間の内、合計所得金額が1,000万円を超える年については控除の適用はできません。

住宅借入金等特別税額控除の適用条件のイメージについては、以下のリンクをご覧ください。

住宅借入金等特別税額控除の適用条件のイメージ(PDF:326KB)

退職所得に対する市民税・県民税について

令和3年度税制改正により、令和4年1月1日以降に支払いを受ける退職手当等について、勤続年数が5年以下の受給者(特定役員等以外)に係るものは、その収入金額から退職所得控除額を控除した残額のうち、300万円を超える部分については、退職所得の金額を2分の1とする措置を適用しないことになりました。

税制改正後の退職所得における2分の1課税の適用イメージについては以下のリンクをご覧ください。

税制改正後の退職所得における2分の1課税の適用イメージ(PDF:23KB)

これにより、退職所得に対する市民税・県民税は、改正後の方法により算出した課税退職所得金額に対し、税率10%(市6%、県4%)を乗じた金額となります。

上記の場合の、退職所得に対する市民税・県民税の特別徴収税額の計算は次の通りです。

退職所得=退職手当等の収入金額—退職所得控除額(40万円×勤続年数)

特別徴収税額={(退職所得のうち、300万円を超える部分)+(退職所得のうち、300万円以下の部分)×2分の1}×税率(市民税6%、県民税4%)

退職金を受け取った際の計算については、勤続年数によって計算方法が異なります。詳しくは以下の「【国税庁】退職金を受け取ったとき(退職所得)」をご確認ください。

【国税庁】退職金を受け取ったとき(退職所得)(外部サイトへリンク)

令和3年度から適用された改正事項について

給与所得控除の見直し

- (1)給与所得控除が一律10万円引き下げられました。

- (2)給与所得控除が適用される給与等の収入金額の上限額が850万円(改正前:1,000万円)に引き下げられるとともに、控除額の上限も195万円(改正前:220万円)に引き下げられました。

| 給与等の収⼊金額(A) | 給与所得金額 |

|---|---|

| 551,000円未満 | 0円 |

| 551,000円以上1,619,000円未満 | (A)-550,000円 |

| 1,619,000円以上1,620,000円未満 | 1,069,000円 |

| 1,620,000円以上1,622,000円未満 | 1,070,000円 |

| 1,622,000円以上1,624,000円未満 | 1,072,000円 |

| 1,624,000円以上1,628,000円未満 | 1,074,000円 |

| 1,628,000円以上1,800,000円未満 | (注)[(A)÷4]×2.4+100,000円 |

| 1,800,000円以上3,600,000円未満 | (注)[(A)÷4]×2.8-80,000円 |

| 3,600,000円以上6,600,000円未満 | (注)[(A)÷4]×3.2-440,000円 |

| 6,600,000円以上8,500,000円未満 | (A)×0.9-1,100,000円 |

| 8,500,000円以上 | (A)-1,950,000円 |

(注)[(A)÷4]の計算は、給与等の収入金額を「4」で割り、千円未満を切り捨てる

公的年金等控除の見直し

- (1)公的年金等控除が一律10万円引き下げられました。

- (2)公的年金等の収入金額が1,000万円を超える場合の控除額については、195万5千円の上限が設けられました。

- (3)公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円を超える場合は、上記(1)及び(2)の見直し後の控除額からさらに控除額が引き下げられることとなりました。

公的年金等に係る雑所得の金額の計算方法(65歳未満の方)

公的年金等に係る雑所得の合計は、下記の表により算出します。

公的年金等に係る雑所得の金額=(A)×(B)-(C)

| (A)公的年金等の収入金額 | (B)割合 | (C)控除額 |

|---|---|---|

| 600,001円以上1,300,000円未満 | 100% | 600,000円 |

| 1,300,000円以上4,100,000円未満 | 75% | 275,000円 |

| 4,100,000円以上7,700,000円未満 | 85% | 685,000円 |

| 7,700,000円以上10,000,000円未満 | 95% | 1,455,000円 |

| 10,000,000円以上 | 100% | 1,955,000円 |

(注)公的年金等の収入金額が600,000円までの場合は所得金額はゼロとなります。

| (A)公的年金等の収入金額 | (B)割合 | (C)控除額 |

|---|---|---|

| 500,001円以上1,300,000円未満 | 100% | 500,000円 |

| 1,300,000円以上4,100,000円未満 | 75% | 175,000円 |

| 4,100,000円以上7,700,000円未満 | 85% | 585,000円 |

| 7,700,000円以上10,000,000円未満 | 95% | 1,355,000円 |

| 10,000,000円以上 | 100% | 1,855,000円 |

(注)公的年金等の収入金額が500,000円までの場合は所得金額はゼロとなります。

| (A)公的年金等の収入金額 | (B)割合 | (C)控除額 |

|---|---|---|

| 400,001円以上1,300,000円未満 | 100% | 400,000円 |

| 1,300,000円以上4,100,000円未満 | 75% | 75,000円 |

| 4,100,000円以上7,700,000円未満 | 85% | 485,000円 |

| 7,700,000円以上10,000,000円未満 | 95% | 1,255,000円 |

| 10,000,000円以上 | 100% | 1,755,000円 |

(注)公的年金等の収入金額が400,000円までの場合は所得金額はゼロとなります。

公的年金等に係る雑所得の金額の計算方法(65歳以上の方)

公的年金等に係る雑所得の合計は、下記の表により算出します。

公的年金等に係る雑所得の金額=(A)×(B)-(C)

| (A)公的年金等の収入金額 | (B)割合 | (C)控除額 |

|---|---|---|

| 1,100,001円以上3,300,000円未満 | 100% | 1,100,000円 |

| 3,300,000円以上4,100,000円未満 | 75% | 275,000円 |

| 4,100,000円以上7,700,000円未満 | 85% | 685,000円 |

| 7,700,000円以上10,000,000円未満 | 95% | 1,455,000円 |

| 10,000,000円以上 | 100% | 1,955,000円 |

(注)公的年金等の収入金額が1,100,000円までの場合は所得金額はゼロとなります。

| (A)公的年金等の収入金額 | (B)割合 | (C)控除額 |

|---|---|---|

| 1,000,001円以上3,300,000円未満 | 100% | 1,000,000円 |

| 3,300,000円以上4,100,000円未満 | 75% | 175,000円 |

| 4,100,000円以上7,700,000円未満 | 85% | 585,000円 |

| 7,700,000円以上10,000,000円未満 | 95% | 1,355,000円 |

| 10,000,000円以上 | 100% | 1,855,000円 |

(注)公的年金等の収入金額が1,000,000円までの場合は所得金額はゼロとなります。

| (A)公的年金等の収入金額 | (B)割合 | (C)控除額 |

|---|---|---|

| 900,001円以上3,300,000円未満 | 100% | 900,000円 |

| 3,300,000円以上4,100,000円未満 | 75% | 75,000円 |

| 4,100,000円以上7,700,000円未満 | 85% | 485,000円 |

| 7,700,000円以上10,000,000円未満 | 95% | 1,255,000円 |

| 10,000,000円以上 | 100% | 1,755,000円 |

(注)公的年金等の収入金額が900,000円までの場合は所得金額はゼロとなります。

基礎控除の見直し

給与所得控除及び公的年金等控除における控除額の10万円引き下げを受け、合計所得金額が2,400万円以下の納税義務者については、基礎控除を10万円引き上げて43万円(改正前:33万円)とされました。

また、合計所得金額が2,400万円を超える納税義務者についてはその合計所得金額に応じて基礎控除額を逓減し、合計所得金額が2,500万円を超える納税義務者については基礎控除の適用はできないこととされました。

| 合計所得金額 | 改正前 | 改正後 |

|---|---|---|

| 2,400万円以下 | 33万円 | 43万円 |

| 2,400万円超2,450万円以下 | 33万円 | 29万円 |

| 2,450万円超2,500万円以下 | 33万円 | 15万円 |

| 2,500万円超 | 33万円 | なし |

ひとり親控除の創設及び寡婦控除の見直し

全てのひとり親家庭に対して公平な税制を実現する観点から、現行の「特別の寡婦控除」及び「寡夫控除」を廃止して「ひとり親控除」を創設すると共に、寡婦控除の見直しが行われました。

- (1)ひとり親控除の創設

次の要件を全て満たす方は、婚姻歴や性別に関わらず、ひとり親控除(控除額30万円)が適用されることとなりました。- 現在婚姻をしていない又は配偶者の生死不明の方

- 生計を一にする子(総所得金額等が48万円以下)を有する方

- 合計所得金額が500万円以下の方

- (2)寡婦控除の見直し

上記以外の寡婦については、引き続き寡婦控除(控除額26万円)が適用され、次の要件を全て満たす方が対象となりました。- <夫と離婚後婚姻をしていない方の場合>

- 扶養親族を有すること

- 合計所得金額が500万円以下であること

- <夫と死別後婚姻をしていない又は夫の生死不明の方の場合>

- 合計所得金額が500万円以下であること

- <夫と離婚後婚姻をしていない方の場合>

(注)ひとり親控除、寡婦控除のいずれについても、「夫(未届)」「妻(未届)」など住民票に事実婚であることが明記されている場合は、控除を適用することができません。

扶養控除等・非課税範囲に係る合計所得金額等の要件の見直し

給与所得控除・公的年金等控除・基礎控除に係る税制改正に伴い、扶養控除等・非課税範囲に係る合計所得金額等の要件も見直されました。

扶養控除等要件

| 要件等 | 改正前 | 改正後 |

|---|---|---|

| 同一生計配偶者及び扶養親族の合計所得金額要求 | 38万円以下 | 48万円以下 |

| 配偶者特別控除の対象となる配偶者の合計所得金額要求 | 38万円超123万円以下 | 48万円超133万円以下 |

| 勤労学生の合計所得金額要求 | 65万円以下 | 75万円以下 |

| 雑損控除に係る親族の総所得金額等要求 | 38万円以下 | 48万円以下 |

| 家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保証金額 | 65万円以下 | 55万円以下 |

人的非課税

| 要件 | 改正前 | 改正後 |

|---|---|---|

| 非課税の範囲 | 障害者、未成年者、寡婦又は寡夫 | 障害者、未成年者、寡婦又はひとり親 |

| 合計所得金額 | 125万円以下 | 135万円以下 |

均等割・所得割非課税基準における前年の合計所得金額の要件

| 要件 | 改正前 | 改正後 |

|---|---|---|

| 均等割が非課税となる合計所得金額(注) | 31万5,000円【×(同一生計配偶者+扶養親族の数+1)+18万9,000円】以下 | 31万5,000円【×(同一生計配偶者+扶養親族の数+1)+18万9,000円】+10万円以下 |

| 所得割が非課税となる総所得金額(注) | 35万円【×(同一生計配偶者+扶養親族の数+1)+32万円】以下 | 35万円【×(同一生計配偶者+扶養親族の数+1)+32万円】+10万円以下 |

(注)カッコ内の計算は扶養親族(同一生計配偶者を含む)を有する場合のみ

所得金額調整控除の創設

給与所得控除・公的年金等控除の見直しによる税負担増加への配慮として、所得金額調整控除が設けられました。次の(1)又は(2)に該当する場合は、その適用対象となり、一定の金額を給与所得の金額から控除することができます。なお、(1)、(2)の控除は重複して適用することが可能です。

- (1)給与等の収入金額が850万円を超え、下記(ア)から(ウ)のいずれかに該当する方

- (ア)納税義務者本人が特別障害者である

- (イ)年齢23歳未満の扶養親族を有する(注1)

- (ウ)特別障害者である同一生計配偶者または扶養親族を有する(注1)

- (注1)所得金額調整控除は扶養控除と異なり、同一生計内のいずれか一の所得者のみに適用されるという制限がありません。例えば、夫婦ともに給与等の収入金額が850万円を超えており、23歳未満の扶養親族がいる場合には、夫と妻の両方が所得金額調整控除の適用を受けることができます。

所得金額調整控除は以下の式により計算されます。

[給与等の収入金額-850万円]×10%=控除額(上限15万円)

- (2)給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額の合計金額が10万円を超える方

所得金額調整控除は以下の式により計算されます。

[給与所得控除後の給与等の金額(上限10万円)+公的年金等に係る雑所得の金額(上限10万円)]-10万円=控除額

給与支払報告書等の電子的提出の義務化について

平成30年度税制改正により,令和3年1月1日以降にeLTAXまたは光ディスク等による提出義務の対象となる判断基準について、「1,000枚以上」から「100枚以上」に引き下げられました。

(令和2年12月31日以前の提出分については1,000枚以上の場合となります。)

対象となる事業所

令和元年(平成31年)に税務署に提出した給与所得の源泉徴収票の枚数が100枚以上である事業者については、令和3年度の給与支払報告書は、eLTAX又は光ディスク等による提出が義務付けられます。

※国税に提出する場合の基準も同様となります。

eLTAX及び光ディスクでの提出方法等について

| 提出方法 | eLTAX(エルタックス) ※eLTAXとは、地方税における手続きを、インターネットを利用して電子的に行うシステムです。 |

光ディスク等 ※当市ではCD又はDVDで受け付けております。 |

|---|---|---|

| 事前準備 | 利用者登録が必要です。 詳しくは下記リンクより、eLTAXウェブサイトをご参照ください。 |

事前に承認申請書の提出が必要です。(承認申請書が必要な方は下記リンクよりダウンロードしてご利用ください) 読み取りテストをご希望の場合は申請書と同時にテスト用データをご提供ください。 テスト用データは新年度用のレイアウトで作成してください。 |

| 特別徴収税額通知 決定通知 |

提出時に税額通知の受け取り方法を「電子のみ」もしくは「電子+書面」を選択した場合にeLTAXを通じてデータで提供されます。 | 税額決定通知のデータ提供が可能です。 給与支払報告書提出時に税額通知用の空の電子媒体を同封してください。 |

| 特別徴収税額通知 変更通知 |

提出時に税額通知の受け取り方法を「電子のみ」を選択した場合にeLTAXを通じてデータで提供されます。 | 税額変更通知は対応しておりません。 |

| その他 | 共通納税システムにより、特別徴収額の納入もeLTAXを通じて行うことができます。 | 光ディスク等での提出をしなくなる場合、承認廃止届の提出が必要です。 |

(注)富士市に提出いただいた場合の対応となります。他市区町村では異なる場合があります。

イベントの中止等によるチケット払戻請求権を放棄した場合の寄附金税額控除について

新型コロナウイルスの感染拡大の影響により中止等された、文化芸術、スポーツイベントについて払戻しを受けることを辞退した場合、その金額分が寄附とみなされ、寄附金税額控除の適用を受けられる新たな制度が創設されました。なお、文化庁及びスポーツ庁から指定を受けたイベントのみが対象となります。

対象となるイベント

寄附金税額控除の対象となるイベントは、以下の要件をすべて満たす必要があります。

- 令和2年2月1日から令和3年1月31日までに日本国内で開催または開催予定の不特定かつ多数の者を対象とする文化芸術・スポーツイベント

- 政府の自粛要請を踏まえて中止・延期・規模の縮小が行われたイベント

- 上記1及び2に該当し、主催者が申請により文化庁またはスポーツ庁の指定を受けたイベント

イベントが文化庁およびスポーツ庁の指定を受けているかの確認など、詳しくは下のリンク先のホームページをご覧ください。

手続きの流れ

- 上のホームページから文化庁・スポーツ庁の指定イベントであることを確認してください。

- 対象イベントの主催者へ払戻しを受けないことを連絡し、主催者から「指定行事証明書」と「払戻請求権放棄証明書」を入手してください。

- 確定申告の際に、上記2点の証明書を添付して申告してください。(e-Taxでの申告も可能)

(注)ふるさと納税を行っている方で、確定申告を行う方は、ふるさと納税ワンストップ特例の適用を受けることができません。ふるさと納税に係る寄附についても併せて申告してください。

対象となる年度

令和3年度又は令和4年度

控除対象上限額

年間の合計が20万円

なお、他の寄附金税額控除額も合わせて総所得金額等の30%が上限となります。

平成31年度から適用された改正事項について

配偶者控除の改正

平成30年度までは配偶者の合計所得金額が38万円以下の場合、市民税・県民税では一律33万円(老人配偶者の場合は38万円)の控除を受けることができました。しかし、平成31年度からは納税義務者の合計所得金額が900万円を超える場合、所得に応じて配偶者控除が逓減し、1,000万円を超えると配偶者控除を受けることができないこととされました。

控除額は次の「配偶者控除及び配偶者特別控除の金額」をご覧ください。

同一生計配偶者の創設

平成29年度税制改正により、同一生計配偶者という区分が創設されました。同一生計配偶者とは納税義務者と生計を一にする配偶者のうち、前年の合計所得金額が38万円以下の人です。

同一生計配偶者は、納税義務者の市民税・県民税の均等割非課税の算定、所得割非課税及び調整措置の算定に使用されます。また同一生計配偶者が障害者、特別障害者に該当する場合、納税義務者は障害者控除を受けることができます。

配偶者特別控除の改正

平成29年度税制改正により、配偶者特別控除を受けることができる配偶者の所得上限額が引き上げられました。平成30年度以前は配偶者の合計所得金額が76万円未満の場合控除を受けることができましたが、平成31年度以降は配偶者の合計所得金額が123万円以下であれば、控除を受けることができるようになりました。ただし、納税義務者の合計所得金額が900万円を超える場合、所得金額に応じて配偶者特別控除が逓減し、1,000万円を超えると消失します。

控除額は次の「配偶者控除及び配偶者特別控除の金額」をご覧ください。

住宅借入金等特別税額控除の適用について

市民税・県民税の住宅借入金等特別税額控除の適用を受けるためには、平成30年度までは適用を受けようとする年度の納税通知書が送達される時までに、住宅借入金等特別税額控除に関する事項を記載した申告書を提出する必要がありました(所得税において年末調整により控除の適用を受ける場合を除く)。平成31年度以後の市民税・県民税についてはこの要件が不要となり、納税通知書が送達された後でも、所得税において還付申告等により控除が適用される場合には、市民税・県民税においても控除が適用されることとなりました。

住宅借入金等特別税額控除の適用期間について

令和元年10月1日から令和2年12月31日までの間に居住の用に供された消費税10%(地方消費税率を含む)が適用される住宅取得については、消費税2%引き上げの緩和対策施策として、現行の10年間の税額控除に加え、11年目以降の3年間については、以下の(1)、(2)いずれか少ない金額の税額控除が3年間延長し受けられます。

- (1)住宅等取得対価(消費税額等、土地等の取得を除く)×2%÷3

- (2)住宅ローン年末残高の1%

平成30年度から適用された改正事項について

給与所得控除の見直し

平成26年度税制改正により給与所得控除の見直しが行われました。平成30年度から給与所得控除の上限額が引き下げられます。

| 給与所得控除上限額の変更 | 平成29年度 | 平成30年度~令和2年度 |

|---|---|---|

| 上限額が適用される給与収入 | 1,200万円以上 | 1,000万円以上 |

| 給与所得控除の上限額 | 230万円 | 220万円 |

これにより、給与所得は次の表のとおりに算出されます。

医療費控除の明細書の添付義務

平成29年度まで医療費控除の適用を受ける場合は、医療費の領収書の添付又は提示が義務付けられていました。

改正により平成30年度からは医療費の領収書に代わり、医療費控除の明細書を添付することとなりました。医療保険者から交付を受けた医療費通知がある場合は、医療費通知を添付することによって医療費控除の明細書の記載を簡略化することができます。なお経過措置として、令和2年度までは従来どおり医療費の領収書の添付又は提示により、医療費控除の適用を受けることができます。

(注)明細書を添付した場合でも、医療費の領収書は5年間の保存義務があり、申告内容の確認のために提示又は提出を求められることがあります。

医療費控除の明細書について

医療費控除の明細書とは、医療費の額、診療等を受けた者の氏名、診療等を行った病院名等、その他参考となるべき事項が記載されているものをいいます。

申告する際には医療費控除の明細書を作成してお待ちください。

医療費通知を添付する場合その分の医療費については、明細書の「医療費通知に関する事項」に合計金額のみ記載します。

医療費通知について

医療保険者が交付する医療費通知(医療費のお知らせ)がこれにあたります。申告に使う場合は、被保険者又はその被扶養者の氏名、受診した年月、受診した者の氏名、受診したところの名称、実際に負担した金額、医療保険者の氏名が記載されているものだけが使用できます。(後期高齢者医療広域連合会から発行された書類の場合は受診した者の氏名を除きます。)

交付された医療費通知によっては、全てが記載されていない場合がありますのでご注意ください。

セルフメディケーション税制(スイッチOTC薬控除制度)の創設

医療費控除の特例としてセルフメディケーション税制が施行されました。平成30年度から令和4年度まで、納税義務者が健康の維持増進及び疾病の予防への取組として一定の取組を行っている場合、その年中に自己又は生計を一にする配偶者そのほかの親族に係るスイッチOTC医薬品の購入費が1万2千円を越えるとき、その超えた部分の金額について、所得控除を受けることができます。

計算式

(負担したスイッチOTC医薬品の合計金額)-(保険金等で補塡される金額)-12,000円=控除金額(上限88,000円)

セルフメディケーション税制の適用を受けた場合は、従来の医療費控除の適用を受けることはできません。また、申告後に従来の医療費控除とセルフメディケーション税制の適用を、もう一方へ変更することはできません。

セルフメディケーション税制の適用を受けるための要件

- 納税義務者が健康の保持増進及び疾病の予防への取組として一定の取組を行っていること

一定の取組とは納税義務者本人が特定健康診査、予防接種、勤務先で実施する定期健康診断、市町村が健康増進事業として実施するがん検診、医療保険者がおこなう健康診査のうち、いずれかひとつを年中に受けることをいいます。 - 購入した医薬品がスイッチOTC医薬品に該当すること

スイッチOTC医薬品とは要指導医薬品及び一般用医薬品のうち、医療用から転用された医薬品(類似の医療用医薬品が医療保険給付の対象外のものを除く)のことをいいます。対象となる医薬品が厚生労働省のウェブサイトにおいて記載されていますので、ご確認ください。

【厚生労働省】セルフメディケーション税制(医療費控除の特例)について(外部サイトへリンク)

申告の際に必要なもの

- 医療費購入費の明細書

商品名、金額、販売店名を記載してください。なお平成30年度から令和2年度分の申告については、経過措置として対象の医薬品の購入金額が分かる領収書の添付又は提示によりセルフメディケーション税制の適用を受けられます。申告の際は合計金額を算出のうえお持ちください。通常の医療費控除の申告と同様に、領収書は5年間の保存義務があるのでご注意ください。 - 一定の取組を行ったことを明らかにする書類

インフルエンザの予防接種の領収書等、市町村のがん検診、会社の定期健康診断、特定健康診査等の領収書又は結果通知表がこれにあたります。結果通知表を提出する場合は、「取組名」の記載が必要です。(例「定期健康診断」「特定健康診査」など)

(注)検診等の結果通知書は結果の部分を黒塗り、又は切り取った形による写しの提出が可能です。

上場株式等の配当所得及び譲渡所得に係る個人住民税の課税方式の選択について

上場株式等の配当所得及び譲渡所得(源泉徴収ありの特定口座における所得)においては所得税15.315%、市民税5%が源泉徴収(特別徴収)されるため申告する必要はありませんが、税額控除の適用を受けたり、繰越控除を行うために申告することができます。

平成29年度税制改正により、上場株式等に係る配当所得及び譲渡所得(源泉徴収ありの特定口座における所得)については、所得税と異なる課税方式により市民税・県民税を課税することができると明確化されました。

これにより、上場株式等に係る配当所得及び譲渡所得(源泉徴収ありの特定口座における所得)について、所得税では総合課税又は申告分離課税を適用し、市民税・県民税では申告不要制度を適用するなど、申告者が所得税と市民税・県民税の課税方式をそれぞれ分けて選択することができると周知されました。

この制度を利用する場合、所得税の確定申告書とは別に市民税・県民税の申告書を、当該年度の市民税・県民税の納税通知書が送達される日までに提出する必要があります。申告の際には、市民税・県民税申告書と共に、「市民税・県民税申告書付表」の添付をお願いします。

市民税・県民税で総合課税又は申告分離課税を適用して申告した場合、合計所得や総所得金額等に配当所得及び譲渡所得が加算されるため、扶養控除の適用判定や、各種保険料の算定に影響がでることがあります。