ページID:7682

更新日:2026年1月1日

ここから本文です。

目次

令和7年度から適用される個人住民税の改正

令和7年度市民税・県民税の申告(令和6年分確定申告や年末調整)から適用される主な税制改正等についてお知らせします。

掲載項目

- 住宅ローン控除について

- 定額減税について

住宅ローン控除について

改正内容

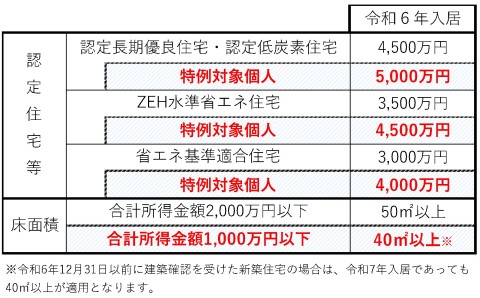

借入限度額の上乗せ措置

令和6年中に新築または買取再販の一定の省エネ住宅に入居した場合、「特例対象個人」(注1)に限り、住宅ローン控除の借入限度額に係る上乗せ措置が行われます。

上乗せ措置は、認定長期優良住宅・認定低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅が対象となります。

(注1)特例対象個人とは次の(1)~(3)のいずれかに該当する人のことを指します。

- (1)納税義務者が40歳未満で、配偶者を有する人

- (2)納税義務者が40歳以上で、40歳未満の配偶者を有する人

- (3)19歳未満の扶養親族を有する人

床面積要件の改正

合計所得金額1,000万円以下の人を対象に床面積要件が緩和され、40平方メートル以上が適用となります。

すでに住宅ローン控除を適用している場合、借入限度額の上乗せ措置や床面積要件の改正は対象ではありません。

詳しくはこちら

定額減税について

制度概要

令和6年度に行われた個人の市民税・県民税の定額減税は、令和5年中の所得や扶養の情報を基に算出をしていました。しかし、令和5年末の時点で控除対象配偶者以外の同一生計配偶者(注2)の情報は、納税義務者からの申告がない限りはその実状を把握できません。そのため控除対象配偶者以外の同一生計配偶者を有する納税義務者の定額減税は令和6年度には実施せずに、令和7年度の個人の市民税・県民税で行われることとなっています。

(注2)前年の合計所得金額が1,000万円を超える納税者と生計を一にする配偶者で、配偶者自身の前年の合計所得金額が48万円以下の人

対象となる人

令和7年度(令和6年分)の個人住民税に係る合計所得金額が1,000万円超1,805万円以下の納税義務者のうち、同一生計配偶者(国外居住者を除く)を有する納税者。

算出方法

納税義務者の市民税・県民税における税額控除後の所得割額から、1万円定額減税します。