ページID:5153

更新日:2025年9月26日

ここから本文です。

目次

指標から見た財政の状況

代表的な財政指標の「経常収支比率」「実質公債費比率」「財政力指数」「将来負担比率」の推移、概要を掲載しています。

指標の推移

| 年度 | 平成29 | 30 | 令和元 | 2 | 3 | 4 | 5 | 6 |

|---|---|---|---|---|---|---|---|---|

|

経常収支比率 (富士市) |

83.1 | 84.2 | 84.0 | 89.8 | 88.2 | 89.4 | 90.4 | 90.3 |

|

経常収支比率 (県内の市) |

87.1 | 87.4 | 88.8 | 89.6 | 85.0 | 88.3 | 90.2 | 90.7 |

|

実質公債費比率 (富士市) |

3.0 | 3.1 | 3.3 | 3.2 | 3.2 | 3.3 | 3.8 | 4.8 |

|

実質公債費比率 (県内の市) |

6.8 | 6.3 | 5.9 | 5.7 | 5.5 | 5.7 | 5.1 | - |

|

財政力指数 (富士市) |

0.999 | 1.008 | 1.013 | 1.015 | 0.976 | 0.998 | 1.015 | 0.985 |

|

財政力指数 (県内の市) |

0.863 | 0.862 | 0.861 | 0.853 | 0.794 | 0.794 | 0.800 | 0.785 |

|

将来負担比率 (富士市) |

59.5 | 51.0 | 60.1 | 63.3 | 74.0 | 69.5 | 63.8 | 59.8 |

|

将来負担比率 (県内の市) |

21.2 | 15.4 |

16.7 |

16.1 | 7.5 | 4.5 | 4.8 | - |

財政力指数は単年度の数値

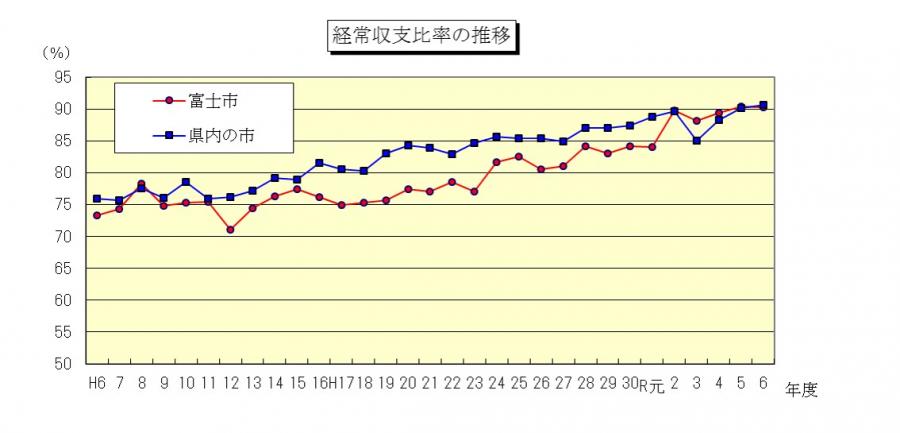

経常収支比率の年度別の推移

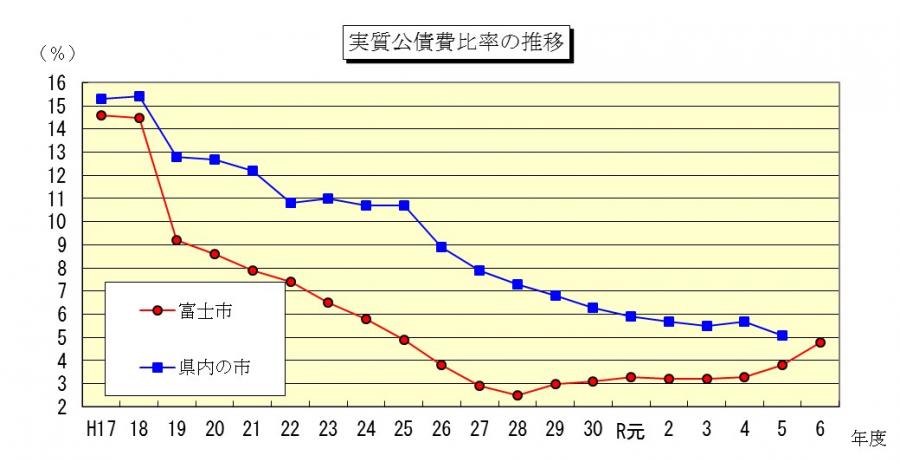

実質公債費比率の年度別の推移

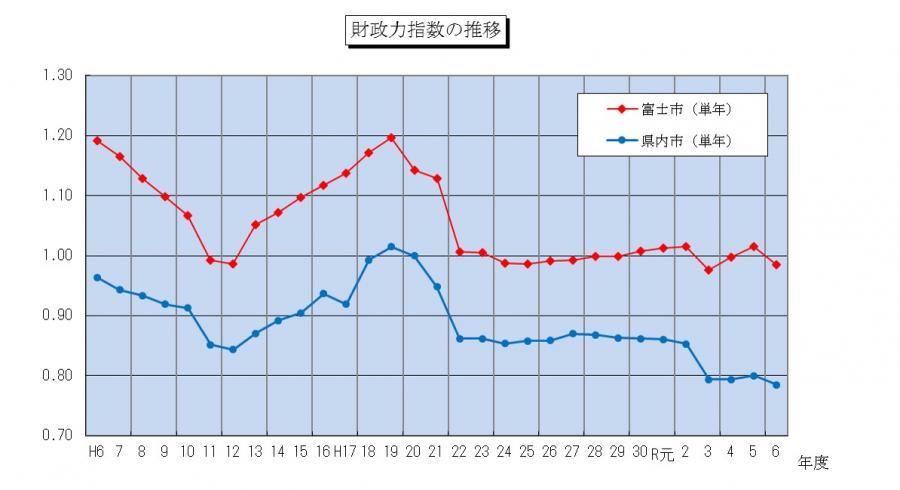

財政力指数の年度別の推移

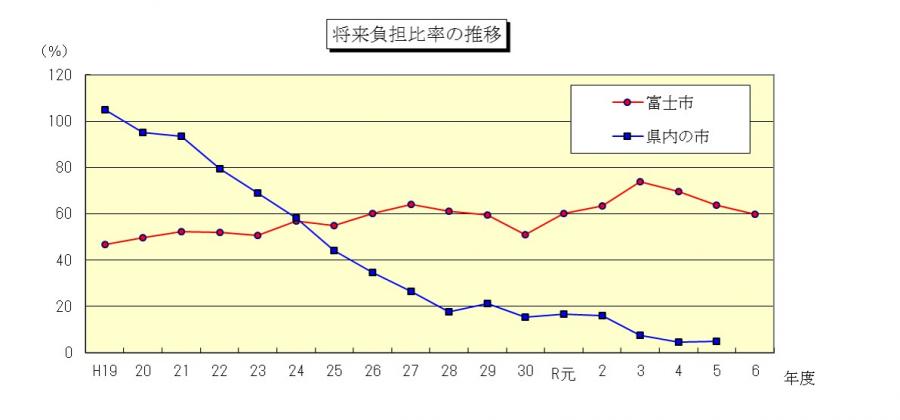

将来負担比率の年度別の推移

代表的な指標の概要

経常収支比率

経常的経費に充てられた一般財源等の、経常一般財源に対する比率であり、財政構造の弾力性を判断する指標。

令和6年度は、人件費等の経常経費が増加した以上に、地方交付税等の経常一般財源等が増加したため、経常収支比率は前年度に比べ0.1ポイント低下した。

- 経常的経費

毎年度継続して経常的に支出する経費のこと。人件費、物件費、維持補修費、扶助費、公債費等から臨時的性格の強いものを除いたもの。 - 経常一般財源

毎年度継続して経常的に収入され、使途の制限のない財源。普通税、譲与税、各種交付金、地方交付税などが該当する。

実質公債費比率

平成18年度に地方債の発行が協議制へ移行したことに伴い、新たに導入された財政構造の健全性を判断する指標。

起債制限比率の考え方に加え、一部事務組合の公債費への負担金や公営企業の元利償還金への一般会計からの繰出し等について、地方債の元利償還金に準じるものとして算入する等の見直しを行っている。

借入金(地方債)の返済額及びこれに準じる額の大きさを指標化し、資金繰りの程度を表す指標。

18%を超えると地方債の発行に国の許可が必要になり、25%を超えると起債に一部制限が加えられる。

富士市は、令和5年度は3.8%、令和6年度は4.8%と低い水準となっており、健全性を維持している。

財政力指数

普通交付税の算定に用いる基準財政収入額を基準財政需要額で除した数値。通常過去3カ年の平均値を指す。

地方公共団体の財政力を示す指標で、1を超えた団体には普通交付税が交付されない。

令和6年度は、当初算定では不交付団体であったが、国補正予算に伴う再算定において、給与改定費や臨時経済対策費等が創設されたことなどにより基準財政需要額が増加したため、前年度に比べ0.03ポイント低下して0.985と1を下回り、交付団体となった。

- 基準財政収入額

普通交付税の算定に用いるもので、各地方公共団体の財政力を図るために一定の方法で税等の歳入を見積もったもの。各種税(目的税及び法定外普通税は除く)、交付金、譲与税の合計だが、譲与税及び交通安全対策特別交付金等以外は見積額の75%のみを算入し、25%分については地方公共団体の自由度を増すため留保されている。(収入実績ではなく、客観的なあるべき一般財源収入額としての性格を持っている。) - 基準財政需要額

普通交付税の算定に用いるもので、各地方公共団体の標準的な水準の行政需要を満たすための経費を合理的に算出したもの。

さまざまな行政項目ごとにその量と単位当たりの費用を測定し、団体ごとの規模の差による補正等を行って求める。

将来負担比率

地方債等の債務残高に加え、債務負担行為に基づく支出予定額、現状の全職員の退職手当負担見込額などの普通会計が将来負担すべき実質的な負債の標準財政規模等に対する比率で、早期健全化基準は350%とされている。

令和6年度は、標準財政規模が増加したことに加え、地方債残高に係る基準財政需要額の減少以上に財政調整基金等の充当可能基金や特定財源見込額が増加したことなどにより、将来負担比率は前年度に比べて減少した。