現在位置:トップページ > 暮らし・手続き > 税金 > 固定資産税・都市計画税 > 償却資産の税金 > 償却資産と家屋の区分

ページID:483

更新日:2025年5月15日

ここから本文です。

目次

償却資産と家屋の区分

家屋評価の建物は償却資産申告対象外

固定資産税において、家屋の評価対象となる資産は償却資産の申告対象ではありません。家屋に関することは下記のページをご覧ください。

「課税の対象となる家屋とその評価額・税額について」のページへ

建物附属設備

建物に取り付けられた設備は、その建物が自己所有のものか借りているものかによって、償却資産の対象となるか否かが変わります。

自己所有家屋に取り付けた建物附属設備

自己所有の建物・ビルに取り付けられた建物附属設備には、償却資産に該当するものと家屋に該当するものがあります。

次に掲げる表を参考に償却資産に該当するものを申告して下さい。

| 設備の区分 | 償却資産に該当するもの | 家屋に該当するもの |

|---|---|---|

| 電気設備 | 照明設備(ネオンサイン、投光器、スポットライト、電光ニュース等) 受変電設備 動力配線設備(特定の生産又は業務用) 発電機、蓄電池電源設備、中央監視制御装置 屋外の電気設備(配線、外灯、街路灯等) |

屋内の一般的な照明設備 コンセント配線等の屋内配線 分電盤等 |

| ガス設備 | 特定の生産又は業務用のガス設備 屋外のガス設備 |

屋内配管等 |

| 給排水設備 | 特定の生産又は業務用の給排水設備 屋外の給排水設備 |

屋内の給排水設備 高架水槽、圧力水槽、受水槽、受水タンク、 屋上等設置給水槽(屋外設置だが屋内の機器と一体となって効用を発揮するもの) |

| 空調設備 | ルームエアコン | 家屋と構造上一体となっている設備(埋込型エアコン等) |

| 防災設備 | 消火器、屋外貯水槽等 | 屋内の消火栓、火災警報装置等 |

| 通信放送設備 | 電話機、交換機、スピーカー等 LAN設備一式 |

屋内の配線、配管等 インターホン設備 |

| 運搬設備 | 天井走行クレーン、ベルトコンベアー等 | 家屋と構造上一体となっているエレベーター、エスカレーター等 |

| 内装や造作 | 置き家具 カーテン、ブラインド等 |

床・壁・天井仕上げ 店舗造作等一式 造作家具 カーテンボックス、ブラインドボックス等 |

※特定の生産又は業務用の設備は基本的にすべて償却資産になります。

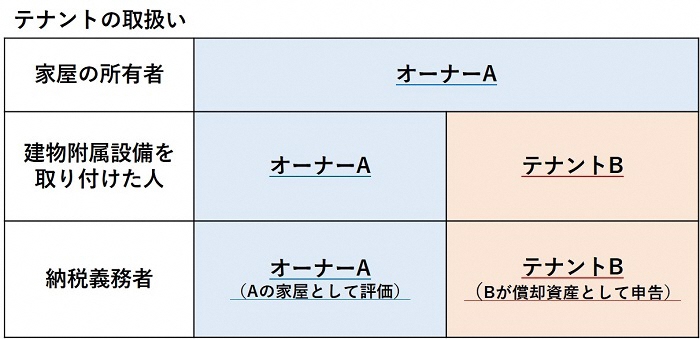

テナントが取り付けた建物附属設備について(特定附帯設備)

賃貸ビル等を借り受けて事業をされている方(テナントの方)が自らの事業を営むために取り付けた内装・床・壁・天井の仕上げ、屋内の電気・給排水・ガス設備のことを特定附帯設備といいます。これらの設備はテナントの方が償却資産として申告する必要があります(地方税法第343条第10項、富士市税条例第60条第8項)。

テナントの償却資産の区分

平成16年3月31日以前に取り付けた場合は、上記とは異なりますので、ご注意ください。