現在位置:トップページ > 暮らし・手続き > 税金 > 固定資産税・都市計画税 > 償却資産の税金 > (令和7年4月1日以降取得)先端設備等に係る固定資産税の特例措置について

ページID:14913

更新日:2025年8月4日

ここから本文です。

目次

(令和7年4月1日以降取得)先端設備等に係る固定資産税の特例措置について

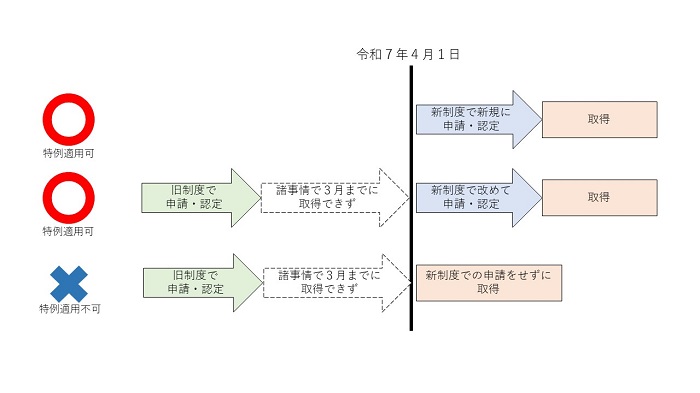

本ページは令和7年4月1日から令和9年3月31日までに取得した先端設備に関するページです。

令和7年3月31日までに取得した先端設備については、下記ページを参照してください。

【重要】税制改正による制度の変更について

令和7年度税制改正により、令和7年4月1日以降に取得した先端設備については同年3月31日までに取得した先端設備と比べ、特例割合や要件が変更されました。

主な制度の変更点につきましては添付ファイルをご参照ください。

概要

中小企業者等の方が、当市の認定を受けた先端設備等導入計画に基づき一定の設備等を新たに取得した場合、その設備等について特例が適用され固定資産税の課税標準額が軽減されます。

先端設備等導入計画の認定を受けるためには

先端設備等導入計画の認定は産業政策課で行っています。認定の申請方法等については、産業政策課の下記ページをご確認ください。

特例措置の内容

以下の要件を満たした場合、本特例措置を受けることができます。

対象者

- 個人:常時使用する従業員数が1,000人以下である方

- 法人:資本金または出資金の額が1億円以下である法人

資本または出資を有しない法人の場合は、常時使用する従業員数が1,000人以下である法人(当該法人が通算親法人である場合には、下記3に掲げる法人を除く。)

以下のいずれかに該当する法人は特例措置の対象外です。

- 同一の大規模法人(資本金が1億円を超える法人等)に発行済み株式もしくは出資の総数または総額の2分の1以上を所有されている法人

- 2以上の大規模法人に発行済み株式もしくは出資の総数または総額の3分の2以上を所有されている法人

- 他の通算法人のいずれかが下記の要件に該当する場合における通算法人

・資本金の額または出資金の額が1億円以下の法人のうち上記1または2に該当する法人

・資本または出資を有しない法人のうち常時使用する従業員数が1,000人を超える法人

対象となる資産

先端設備等導入計画の認定を受けた後、令和7年4月1日から令和9年3月31日までにその計画に基づき取得した機械及び装置等で、次の要件を満たすもの

| 対象資産の種類 | 取得価額 |

| 機械装置 | 160万円以上 |

| 工具 | 30万円以上 |

| 器具備品 | 30万円以上 |

| 建物附属設備(家屋と一体で効用のあるもの以外) | 60万円以上 |

- 投資計画にて、設備の導入によって労働生産性が年平均3%以上向上することが見込まれるもの

- 投資計画にて、投資利益率が年平均5%以上となることが見込まれるもの

- 中古資産でない

軽減内容

賃上げ方針の増加率によって軽減内容が異なります。

| 賃上げ増加率 | 特例適用期間 | 特例割合 |

| 1.5%以上 | 3年間 | 2分の1に軽減 |

| 3%以上 | 5年間 | 4分の1に軽減 |

特例措置の申請

特例措置を受けるためには、申請が必要です。先端設備等導入計画を産業政策課に提出して認定書の交付を受けた後、償却資産申告書とともに「固定資産税特例適用申請書」と下記の書類を提出してください。

また、申請者(納税者)が中小企業者である場合とリース会社である場合とで、必要となる書類が違いますのでご注意ください。

中小企業者が申告する場合

- 先端設備等導入計画に係る認定申請書の写し(富士市産業政策課に提出したもの)

- 先端設備等導入計画の認定書の写し(富士市産業政策課から交付されたもの)

- 先端設備等に係る投資計画に関する確認書の写し(認定経営革新等支援機関が発行)

- 従業員へ賃上げ方針を表明したことを証する書類の写し(富士市産業政策課に提出したもの)

リース会社が申告する場合

- 先端設備等導入計画に係る認定申請書の写し(リース先が富士市産業政策課に提出したもの)

- 先端設備等導入計画の認定書の写し(リース先が富士市産業政策課から交付されたもの)

- 先端設備等に係る投資計画に関する確認書の写し(認定経営革新等支援機関がリース先に発行)

- 従業員へ賃上げ方針を表明したことを証する書類の写し(リース先が富士市産業政策課に提出したもの)

- リース契約書の写し

- 公益社団法人リース事業協会が確認した軽減額計算書の写し

根拠法令

地方税法附則第15条第43項

注意事項

- 先端設備等については、先端設備等導入計画の認定後に取得することが必須です。中小企業等経営強化法における経営力向上計画のように、設備取得後に計画申請を認める特例ではありませんのでご注意ください。

- 令和7年4月1日以降に設備を取得する場合は、令和7年3月31日までの先端設備等導入計画の認定では特例の対象となりません。特例の適用を受けるためには、令和7年4月1日以降に新たに先端設備等導入計画の申請を行い、認定を受けた後に設備を取得する必要があります。

関連情報

制度の詳細については、中小企業庁のウェブサイトをご覧ください。