現在位置:トップページ > 暮らし・手続き > 税金 > 固定資産税・都市計画税 > 償却資産の税金 > 償却資産の課税について

ページID:484

更新日:2025年5月15日

ここから本文です。

目次

償却資産の課税について

概要

- 課税標準額

賦課期日(1月1日)現在の決定価格(評価額)です。

ただし、課税標準額の特例が適用される場合は、その資産の決定価格に特例率を乗じた額が課税標準額となります。 - 評価額の最低限度

取得価額の100分の5

国税と異なり、備忘価格の1円まで下がらず、該当資産を事業に供する限り、課税されます。 - 税率及び税額

税率…1.4%

税額…課税標準額×税率 - 免税点

課税標準額の合計額が150万円に満たない場合は課税されません。

ただし、申告は必要です。

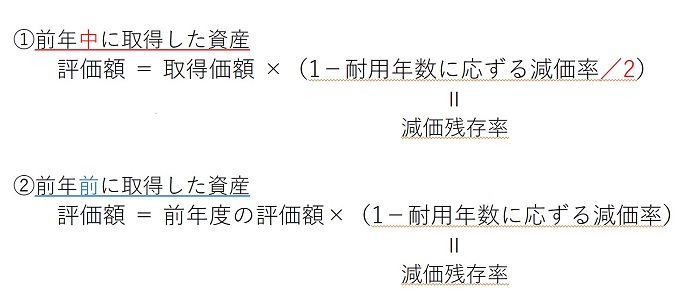

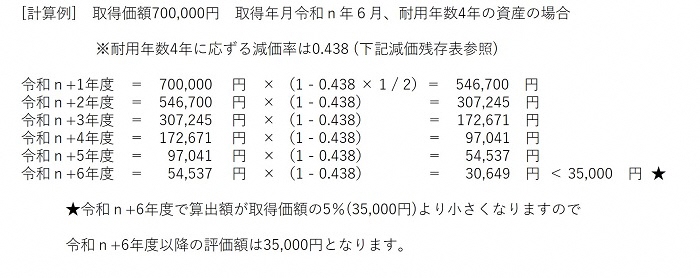

評価額の算出について

資産の取得時期、取得価額及び耐用年数をもとに評価額を算出します。

以下の図と表を参考にしてください。

評価額の算出方法

評価額の計算例

耐用年数・減価残存率早見表

固定資産税と国税との取扱いの比較

償却資産に対する課税について、国税と比較すると次のとおりです。

| 項目 | 固定資産税の取扱い | 国税の取扱い(法人税・所得税) |

|---|---|---|

| 償却計算の期間 | 暦年(賦課期日制度) | 事業年度 |

| 減価(償却)の方法 | 一般の資産は定率法 ※法人税法等の旧定率法で用いる減価率と同率 |

|

| 前年中の新規取得資産 | 半年償却(通常の2分の1) | 月割償却 |

| 圧縮記帳 | 認められません | 認められます |

| 特別償却・割増償却 | 認められません | 認められます |

| 増加償却 | 認められます | 認められます |

| 評価額の最低限度額 (償却可能限度額) |

取得価額の100分の5 | 備忘価額である1円まで |

| 改良費 (基本的支出) |

区分評価 (改良を加えられたもともとの資産と改良費を区分して評価) |

原則区分評価 (一部合算評価も可) |

| 少額の減価償却資産 (使用可能期間が1年未満又は取得価額が10万円未満) |

損金算入したものは課税対象になりません (本来の耐用年数を用いて減価償却した場合は課税対象) |

損金算入可能 (法人税法施行令133、所得税法施行令138) |

| 一括償却資産 (取得価額が20万円未満の減価償却資産) |

損金算入したものは課税対象になりません (本来の耐用年数を用いて減価償却した場合は課税対象) |

3年間で損金算入可能 (法人税法施行令133の2、所得税法施行令139) |

| 青色申告書を提出する中小企業等が租税特別措置法を適用して取得した30万円未満の減価し償却資産 | 課税対象です | 損金算入可能 (租税特別措置法28の2、67の5) |

虚偽の申告または不申告の罰則

正当な理由がなくて申告をしない場合や申告すべき事項について虚偽の申告をした場合は、延滞金が加算されたり過料や罰金等を科せられます(地方税法第368条、第385条、第386条、富士市税条例第83条、第86条)。

償却資産実地調査のお願い

富士市では、地方税法第408条の規定に基づいて、毎年実地調査を行っておりますので、ご協力をお願いいたします。

実地調査に際しては、減価償却資産の明細が分かる帳簿書類と当市の償却資産課税台帳を照合し、内容についてお伺いするほか、必要に応じて現物を確認させていただきます。

なお、実地調査の結果、修正申告をお願いすることがありますので、あらかじめご承知おきください。

申告が遅れた資産等に対する課税の遡及について

申告が遅れた資産や漏れた資産、申告内容の修正等があった資産については、遡って過年度分が課税されますのでご了承ください(地方税法第17条の5第1項、富士市税条例第5条)。

お願い

次のような場合は、富士市役所3階の財政部資産税課で手続きをお願いします。