|

|

|

|

|

|

| 課税標準額 | 賦課期日(1月1日)現在の決定価格(評価額)です。 ただし、課税標準額の特例が適用される場合は、その資産の決定価格に特例率を乗じた額が課税標準額となります。 |

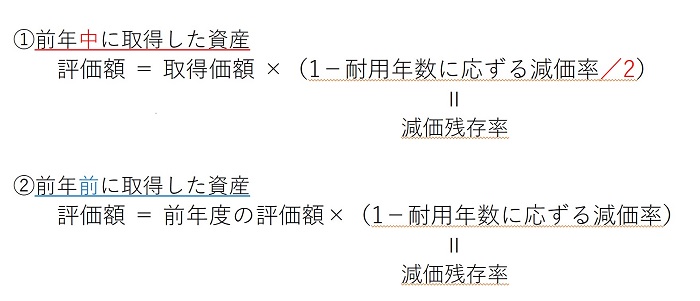

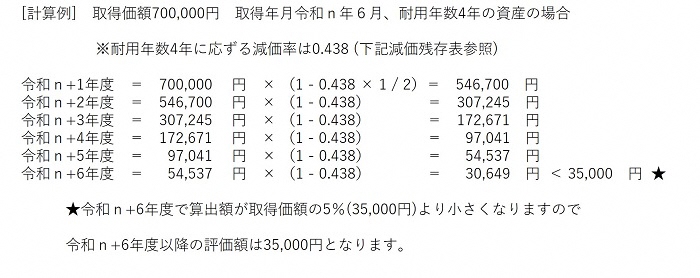

| 評価額の最低限度 | 取得価額の100分の5 国税と異なり、備忘価格の1円まで下がらず、該当資産を事業に供する限り、課税されます。 |

| 税率及び税額 | 税率…1.4% 税額…課税標準額×税率 |

| 免税点 | 課税標準額の合計額が150万円に満たない場合は課税されません。 ただし、申告は必要です。 |

|

|

|

|

| 項目 | 固定資産税の取扱い | 国税の取扱い(法人税・所得税) |

|---|---|---|

| 償却計算の期間 | 暦年(賦課期日制度) | 事業年度 |

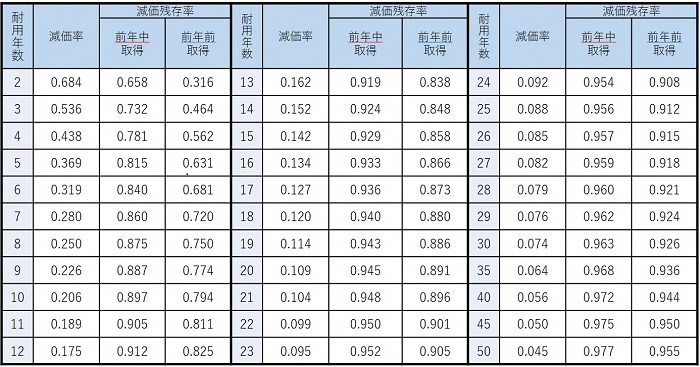

| 減価(償却)の方法 | 一般の資産は定率法 ※法人税法等の旧定率法で用いる減価率と同率 |

・建物並びに平成28年4月1日以後に取得する建物付属設備及び構築物以外の一般の資産は、定率法・定額法の選択制 ・平成24年4月1日以後に取得された資産は「200%定率法」を適用 ・平成19年4月1日から平成24年3月31日までに取得された資産は「250%定率法」を適用 ・平成19年3月31日以前に取得された資産は「旧定率法」を適用 |

| 前年中の新規取得資産 | 半年償却(通常の2分の1) | 月割償却 |

| 圧縮記帳 | 認められません | 認められます |

| 特別償却・割増償却 | 認められません | 認められます |

| 増加償却 | 認められます | 認められます |

| 評価額の最低限度額 (償却可能限度額) |

取得価額の100分の5 | 備忘価額である1円まで |

| 改良費 (基本的支出) |

区分評価 (改良を加えられたもともとの資産と改良費を区分して評価) |

原則区分評価 (一部合算評価も可) |

| 少額の減価償却資産 (使用可能期間が1年未満又は取得価額が10万円未満) |

損金算入したものは課税対象になりません (本来の耐用年数を用いて減価償却した場合は課税対象) |

損金算入可能 (法人税法施行令133、所得税法施行令138) |

| 一括償却資産 (取得価額が20万円未満の減価償却資産) |

損金算入したものは課税対象になりません (本来の耐用年数を用いて減価償却した場合は課税対象) |

3年間で損金算入可能 (法人税法施行令133の2、所得税法施行令139) |

| 青色申告書を提出する中小企業等が租税特別措置法を適用して取得した30万円未満の減価し償却資産 | 課税対象です | 損金算入可能 (租税特別措置法28の2、67の5) |

|

|

|

|

|

|

|

|

|

|

|

|